ภาษีมูลค่าเพิ่ม

- May 13, 2025

- 06:22

ภาษีมูลค่าเพิ่ม หรือเรียกย่อๆ ว่า VAT คือ ภาษีที่ผู้ประกอบการที่จดทะเบียนเรียกเก็บจากมูลค่าสินค้าและบริการที่มีการซื้อขายในประเทศและการนำเข้าสินค้า โดยปัจจุบันจะถูกจัดเก็บอยู่ที่ 7% เพื่อยื่นหรือส่งมอบภาษีให้แก่กรมสรรพากรภายในวันที่ 15 ของเดือนถัดไป โดยนอกจากยื่นและจ่ายภาษีมูลค่าเพิ่มแล้ว ผู้ประกอบการยังมีหน้าที่ออกใบกำกับภาษีและจัดทำรายงานภาษีซื้อ ภาษีขาย ไม่ว่าจะต้องชำระภาษีหรือไม่ก็ตาม

ผู้ที่ต้องจดภาษีมูลค่าเพิ่ม (VAT)

ผู้ประกอบกิจการที่มีรายรับจากการขายสินค้าหรือให้บริการเป็นปกติธุระ เกินกว่า 1.8 ล้านบาทต่อปี โดยต้องยื่นคำขอจดทะเบียนภายใน 30 วันนับแต่วันที่มีรายรับเกิน

ธุรกิจอะไรได้รับยกเว้น ไม่ต้องจดภาษีมูลค่าเพิ่ม

รายการที่ได้รับยกเว้น ไม่ต้องเสียภาษีมูลค่าเพิ่มตามกฎหมายมี 5 ข้อดังต่อไปนี้ (แต่มีสิทธิแจ้งขอจดทะเบียนภาษีมูลค่าเพิ่มหากต้องการ)

- ผู้ประกอบกิจการขายสินค้าหรือให้บริการ ซึ่งไม่ได้รับยกเว้นภาษีมูลค่าเพิ่มตามกฎหมายและมีรายรับไม่เกิน 1.8 ล้านบาทต่อปี

- ผู้ประกอบกิจการขายสินค้าพืชผลทางการเกษตร สัตว์ไม่ว่ามีชีวิตหรือไม่มีชีวิต ปุ๋ย ปลาป่นอาหารสัตว์ ยาหรือเคมีภัณฑ์ที่ใช้สำหรับพืชหรือสัตว์ หนังสือพิมพ์ นิตยสาร หรือตำราเรียน

- การให้บริการขนส่งในราชอาณาจักรโดยท่าอากาศยาน

- การส่งออกของผู้ประกอบการในเขตอุตสาหกรรมส่งออกตามกฎหมายว่าด้วยการนิคมอุตสาหกรรมแห่งประเทศไทย

- การให้บริการขนส่งน้ำมันเชื้อเพลิงทางท่อในราชอาณาจักร

จดทะเบียนภาษีมูลค่าเพิ่ม (VAT) แล้วต้องทำอะไรบ้าง

- จัดทำใบกำกับภาษี โดยออกทุกครั้งเมื่อขายสินค้าหรือให้บริการ และเกิดจุดความรับผิดทางด้านภาษี เช่น ขายสินค้า ออกเมื่อมีการส่งมอบสินค้า (ใบส่งสินค้า/ใบกำกับภาษี) หรือ บริการ ออกเมื่อมีการรับชำระเงิน (ใบกำกับภาษี/ใบเสร็จรับเงิน) เป็นต้น

- จัดทำรายงานที่เกี่ยวข้อง รายงานภาษีซื้อ รายงานภาษีขาย และ รายงานสินค้าคงเหลือและวัตถุดิบ

- ในแต่ละเดือนเราต้องเอาภาษีขายมาหักลบกับภาษีซื้อ ก็จะได้เป็นภาษีมูลค่าเพิ่มที่เราต้องจ่ายให้กรมสรรพากรในแต่ละเดือน

ภาษีขาย – ภาษีซื้อ = ภาษีมูลค่าเพิ่ม

ถ้าเดือนนั้นภาษีซื้อ > ภาษีขาย ไม่ต้องจ่ายภาษีมูลค่าเพิ่มให้กรมสรรพากร

ถ้าเดือนนั้นภาษีขาย > ภาษีซื้อ ต้องจ่ายภาษีมูลค่าเพิ่มให้กรมสรรพากร

และนำส่งภาษีมูลค่าเพิ่มด้วย แบบ ภ.พ. 30 ในทุกเดือน ภายในวันที่ 15 ของเดือนถัดไป (อาจมีขยายเวลาบางกรณี)

ภาษีขายและภาษีซื้อ

ภาษีขาย หมายถึง ภาษี 7% ที่เราเรียกเก็บจากลูกค้าเมื่อขายสินค้าและบริการของเรา แต่เงิน 7% นี้จะไม่ใช่ของเรา แต่เป็นของรัฐที่ต้องนำส่ง

ภาษีซื้อ หมายถึง ภาษีที่เจ้าของธุรกิจต้องจ่ายเมื่อมีการซื้อวัตถุดิบ หรืออุปกรณ์ต่างๆ เพื่อมาทำเป็นสินค้าหรือบริการ ซื้ออุปกรณ์สำนักงาน หรือค่าใช้จ่ายใดๆ ที่ใช้ในการดำเนินการของกิจการ เมื่อจ่ายแล้วเจ้าของธุรกิจจะต้องเสียภาษีมูลค่าเพิ่ม 7%

จดทะเบียนภาษีมูลค่าเพิ่ม (VAT) แล้วต้องทำอะไรบ้าง

ในแต่ละเดือนเราต้องเอาภาษีขายมาหักลบกับภาษีซื้อ ก็จะได้เป็นภาษีมูลค่าเพิ่มที่เราต้องจ่ายให้กรมสรรพากรในแต่ละเดือน

ภาษีขาย – ภาษีซื้อ = ภาษีมูลค่าเพิ่ม

ถ้าเดือนนั้นภาษีซื้อ > ภาษีขาย ไม่ต้องจ่ายภาษีมูลค่าเพิ่มให้กรมสรรพากร

ถ้าเดือนนั้นภาษีขาย > ภาษีซื้อ ต้องจ่ายภาษีมูลค่าเพิ่มให้กรมสรรพากร

เอกสารที่เกี่ยวข้องกับ ภาษีมูลค่าเพิ่ม

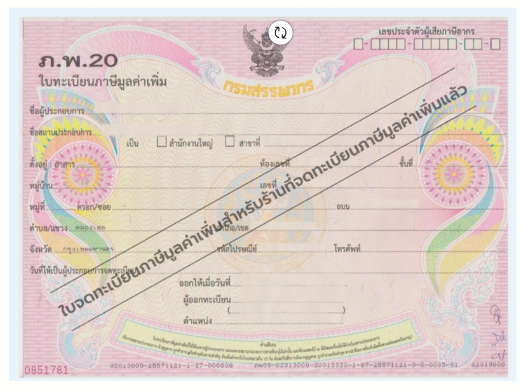

ใบ ภ.พ. 20 เป็นใบทะเบียนภาษีมูลค่าเพิ่ม ซึ่งเป็นเอกสารหลักฐานสำคัญที่แสดงว่าบริษัทนั้นได้จด Vat หรือเข้าสู่ระบบภาษีมูลค่าเพิ่มแล้ว นั่นหมายความว่าผู้ประกอบการที่อยู่ในระบบภาษีมูลค่าเพิ่มจะต้องมีหน้าที่เพิ่มเติมดังนี้

เอกสารที่เกี่ยวข้องกับ ภาษีมูลค่าเพิ่ม

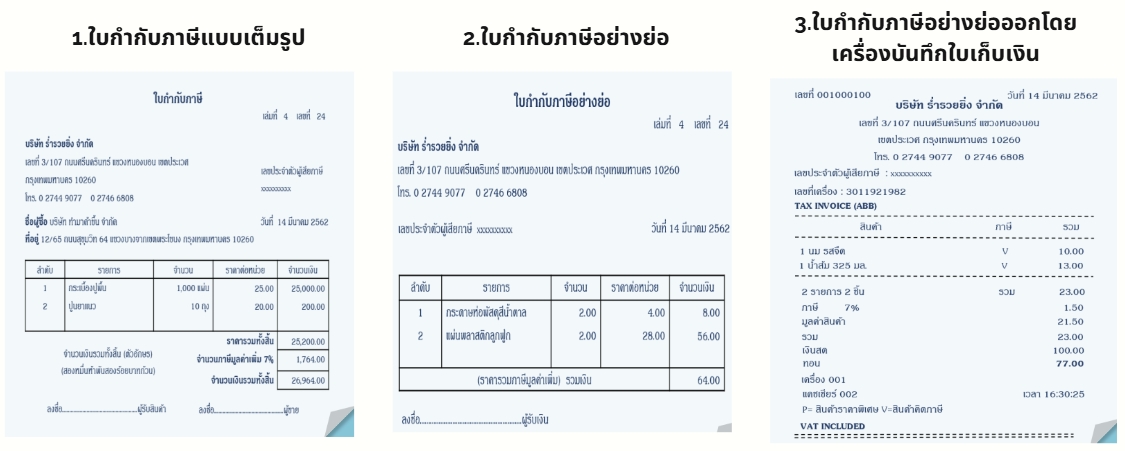

ใบกำกับภาษี คือ เอกสารหลักฐานที่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม มีหน้าที่ต้องจัดทำและออกให้แก่ผู้ซื้อสินค้าหรือผู้รับบริการ ทุกครั้งที่ขายสินค้าหรือให้บริการ และต้องจัดท าอย่างช้าในทันทีที่ความรับผิดในการเสียภาษีมูลค่าเพิ่มเกิดขึ้น เพื่อแสดงมูลค่า ของสินค้าหรือบริการ และจำนวนภาษีมูลค่าเพิ่มที่ผู้ประกอบการเรียกเก็บหรือพึงเรียกเก็บ จากการขายสินค้าหรือให้บริการในแต่ละครั้ง

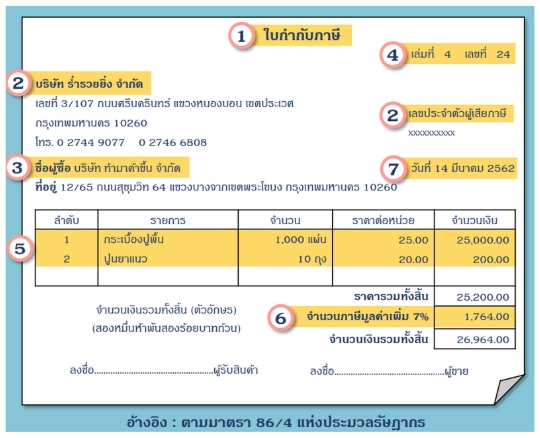

สาระสำคัญของใบกำกับภาษีแบบเต็มรูป

1. คำว่า “ใบกำกับภาษี” ในที่ที่เห็นได้เด่นชัด

2. ชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากรของผู้ประกอบการจดทะเบียน ที่ออกใบกำกับภาษี และในกรณีที่ตัวแทนเป็นผู้ออกใบกำกับภาษีในนามของผู้ประกอบการจดทะเบียน ตามมาตรา 86 วรรคสี่ หรือมาตรา 86/2 หรือผู้ทอดตลาดเป็นผู้ออกใบกำกับภาษีในนามของผู้ประกอบการจดทะเบียน ตามมาตรา 86/3 ให้ระบุชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากร ของตัวแทนนั้นด้วย

3. ชื่อ ที่อยู่ ของผู้ซื้อสินค้าหรือผู้รับบริการ

4. หมายเลขลำดับของใบกำกับภาษี และหมายเลขลำดับของเล่ม (ถ้ามี)

5. ชื่อ ชนิด ประเภท ปริมาณ และมูลค่าของสินค้าหรือของบริการ

6. จำนวนภาษีมูลค่าเพิ่มที่คำนวณจากมูลค่าของสินค้าหรือของบริการ โดยให้แยกออกจากมูลค่าของสินค้าและหรือของบริการให้ชัดแจ้ง

7. วัน เดือน ปี ที่ออกใบกำกับภาษี

8. ข้อความอื่นที่อธิบดีกำหนด

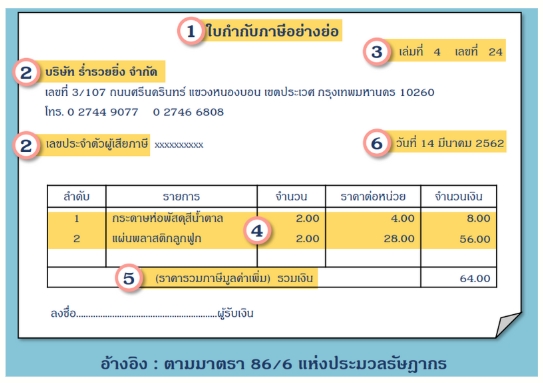

สาระสำคัญของใบกำกับภาษีอย่างย่อ

- ผู้ประกอบกำรจดทะเบียนที่ประกอบกิจการค้าปลีก

- ตัวแทนของผู้ประกอบกำรจดทะเบียนจะออกใบกำกับภาษีอย่างย่อไม่ได้

1. คำว่า “ใบกำกับภาษีอย่างย่อ” ในที่ที่เห็นได้เด่นชัด

2. ชื่อ หรือชื่อย่อ และเลขประจำตัวผู้เสียภาษีอากรของผู้ประกอบการ จดทะเบียนที่ออกใบกำกับภาษี

3. หมายเลขลำดับของใบกำกับภาษี และหมายเลขลำดับของเล่ม (ถ้ามี) 4. ชื่อ ชนิด ประเภท ปริมาณ และมูลค่าของสินค้าหรือของบริการ

5. ราคาสินค้าหรือราคาค่าบริการ โดยต้องมีข้อความระบุชัดเจน ว่าได้รวมภาษีมูลค่าเพิ่มไว้แล้ว

6. วัน เดือน ปี ที่ออกใบกำกับภาษี

7. ข้อความอื่นที่อธิบดีกำหนด

สาระสำคัญของใบกำกับภาษีอย่างย่อออกโดยเครื่องบันทึกการเก็บเงิน

- กิจการที่เป็นการขายสินค้าในลักษณะขายปลีก เป็นการขายให้แก่ผู้บริโภคโดยตรงเพื่อนำไปบริโภคหรือใช้สอย โดยมิได้มีวัตถุประสงค์นำไปขายต่อ เช่น ขายยา ขายของชำ ห้างสรรพสินค้า

- กิจการให้บริการรายย่อยแก่บุคคลจำนวนมาก เช่น กิจการภัตตาคาร กิจการโรงแรม ซ่อมแซมทุกชนิด ซึ่งประสงค์จะใช้เครื่องบันทึกการเก็บเงิน เพื่อการออกใบกำกับภาษีอย่างย่อ ให้ยื่นคำขออนุมัติต่ออธิบดี

1. คำว่า “ใบกำกับภำษีอย่ำงย่อ” หรือคำว่า “TAX INV (ABB)” หรือคำว่า “TAX INVOICE (ABB)”

2. ชื่อ หรือชื่อย่อ และเลขประจำตัวผู้เสียภาษีอากรของผู้ประกอบการจดทะเบียน

3. วัน เดือน ปี ที่ออกใบกำกับภาษี

4. หมายเลขลำดับของใบกำกับภาษี

5. ชื่อ ชนิด ประเภท ปริมาณ และมูลค่าของสินค้าหรือบริการ

6. ราคาสินค้าหรือค่าบริการ โดยระบุข้อความชัดเจน “รวมภาษีมูลค่าเพิ่มแล้ว” หรือ VAT INCLUDED

7. เลขรหัสประจำเครื่องบันทึกการเก็บเงิน

เอกสารที่เกี่ยวข้องกับ ภาษีมูลค่าเพิ่ม

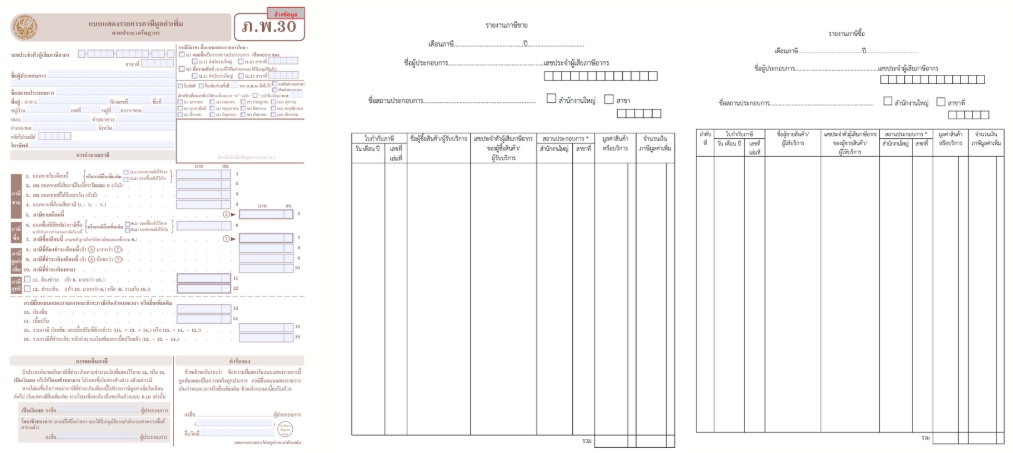

แบบ ภ.พ.30 คือแบบแสดงรายการสรุปภาษีซื้อ-ภาษีขาย เพื่อนำส่งกรมสรรพากร โดยผู้มีหน้าที่จัดทำคือ เจ้าของธุรกิจที่มีรายได้มากกว่า 1.8 ล้านบาทต่อปี และได้ทำการขึ้นทะเบียนภาษีมูลค่าเพิ่มแล้ว ต้องนำส่งให้กรมสรรพากรทุกเดือนภายในวันที่ 15 ของเดือนถัดไป หรือสามารถยื่นผ่านทางอินเทอร์เน็ตก็ได้

แชร์โพสนี้